改革开放三十年来,我国对外贸易发生了天翻地覆的改变,不断取得跨过,进口也以初期的低技能、低附加值的业态逐步向高技能、高的附加价值方向改变,推动了技能、商标等特许权力的引入,特许权运用费的状况随之添加。

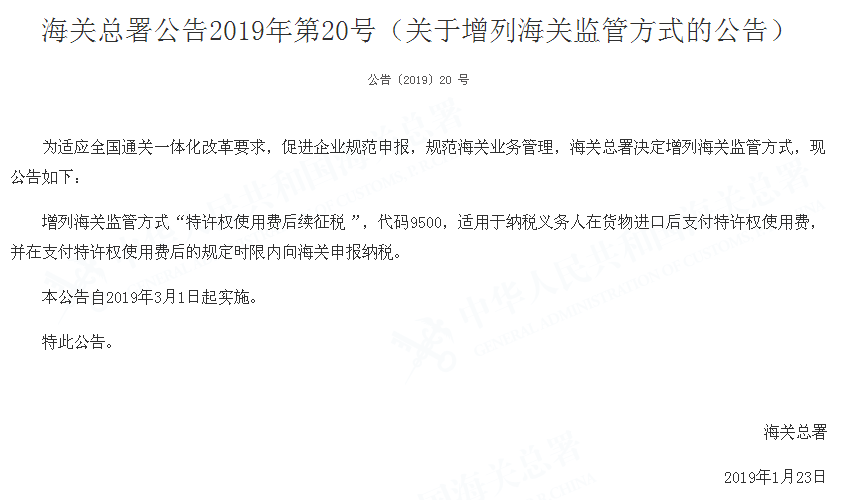

为进一步标准触及特许权运用费的进出口办理,海关总署于2019年1月出台《关于增列海关监管方法的公告》(海关总署公告2019年第20号),新增海关监管方法“特许权运用费后续交税”(代码9500)。2019年3月1日起,交税责任人在货品进口后付出特许权运用费,就可以运用此监管方法来进行申报交税。

2019年3月,海关总署发布关于特许权运用费申报交税手续有关问题的公告(海关总署公告2019年第58号),对特许权运用费申报交税作出规定,并自2019年5月1日开端履行。

进口货品的买方为取得运用专利、商标、专有技能、享有著作权的著作和其他权力的答应而付出的费用。

例如:某公司A进口食物,定时依照协议向外方权力人付出的商标运用费,应计入进口货品完税价格;某公司B进口机械零配件并向外方付出技能转让费,也应计入进口货品完税价格。

✔含有软件、文字、乐曲、图片、图画或许其他相似内容的进口货品,包含磁带、磁盘、光盘或许其他相似载体的方法

所谓“条件”,应当理解为付出特许权运用费是卖方把货品出售给买方的条件。换句话说,假如买方不付出特许权运用费,则不能购得进口货品,或许该货品不能以合同议定的条件成交。

为实在提高企业遵法便当水平,海关稳步推动执行属地交税人办理,其间,针对特许权运用费等也实行了“双特”台账办理制度,并经过专人专岗担任“双特”价格台账的树立与保护、带领企业合规申报、“一企一策”施行个性化办理服务、特许权运用费检查服务等方法,进一步强化监管,做好服务。