为做好特许权运用费申报交税作业,现就特许权运用费申报交税手续有关事项公告如下:

一、本公告所称特许权运用费是指《中华人民共和国海关审定进出口货品完税价格方法》(海关总署令第213号发布,以下简称《审价方法》)第五十一条所规则的特许权运用费;应税特许权运用费是指依照《审价方法》第十一条、第十三条和第十四条规则,应计入完税价格的特许权运用费。

二、交税责任人在填制报关单时,应当在“付出特许权运用费承认”栏目填写承认是不是真的存在应税特许权运用费。出口货品、加工交易及保税监管货品(内销保税货品在外)免予填写。

关于存在需向卖方或许有关方直接或许直接付出与进口货品有关的应税特许权运用费的,不管是不是已包含在进口货品实付、敷衍价格中,都应在“付出特许权运用费承认”栏目填写“是”。

关于不存在向卖方或许有关方直接或许直接付出与进口货品有关的应税特许权运用费的,在“付出特许权运用费承认”栏目填写“否”。

三、交税责任人在货品申报进口时已付出应税特许权运用费的,已付出的金额应填写在报关单“杂费”栏目,无需填写在“总价”栏目。海关依照承受货品申报进口之日适用的税率、计征汇率,对特许权运用费征收税款。

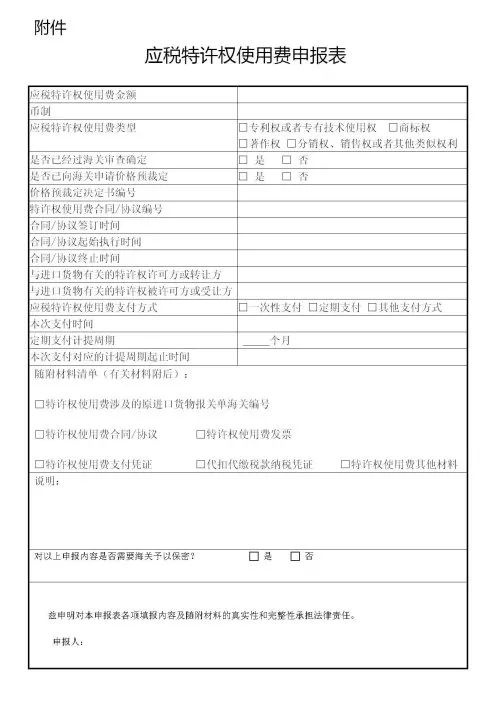

四、交税责任人在货品申报进口时未付出应税特许权运用费的,应在每次付出后的30日内向海关处理申报交税手续,并填写《应税特许权运用费申报表》(见附件)。报关单“监管方法”栏目填写“特许权运用费后续交税”(代码9500),“产品称号”栏目填写原进口货品称号,“产品编码”栏目填写原进口货品编码,“法定数量”栏目填写“0.1”,“总价”栏目填写每次付出的应税特许权运用费金额,“毛重”和“毛重”栏目填写“1”。

海关依照承受交税责任人处理特许权运用费申报交税手续之日货品适用的税率、计征汇率,对特许权运用费征收税款。

五、因交税责任人未依照本公告第二条规则填写“付出特许权运用费承认”栏目形成少征或漏交税款的,海关能够自缴交税款或许货品放行之日起至海关发现违反规则行为之日止,按日加收少征或许漏交税款万分之五的滞纳金。

交税责任人依照本公告第二条规则填写,但未依照本公告第四条规则期限向海关处理特许权运用费申报交税手续形成少征或许漏交税款的,海关能够自其应处理申报交税手续期限届满之日起至处理申报交税手续之日或海关发现违反规则行为之日止,按日加收少征或许漏交税款万分之五的滞纳金。

关于税款滞纳金减免有关事宜,依照海关总署2015年第27号公告和海关总署2017年第32号公告的有关法律法规处理。

六、本公告自2019年5月1日起施行。海关总署2019年第18号公告附件《中华人民共和国海关进出口货品报关单填制标准》第四十六条“付出特许权运用费承认”的规则一起中止履行,依照本公告规则履行。

一、申报人对特许权运用费合同/协议项下当次付出的应税特许权运用费进行申报。

二、“应税特许权运用费金额”和“币制”栏目为必填项,填写已付出的金额和币制。

四、“是不是现已过海关检查确认”、“是否已向海关请求价格预裁决”和“价格预裁决决定书编号”栏目为非必填项。

关于此前现已海关检查确认应税特许权运用费的,申报人应在“是不是现已过海关检查确认”栏目中勾选“是”,并在“阐明”栏中填写相关状况,一起供给对应资料。

关于此前已向海关请求价格预裁决的,应在“是否已向海关请求价格预裁决”栏目中勾选“是”,并在“阐明”栏中填写相关状况,一起供给对应资料。其间,已于此前已取得价格预裁决决定书的,应在“价格预裁决决定书编号”栏目中填写价格预裁决决定书的编号。

本次申报假如存在与此前海关检查确认或价格预裁决内容不一致的,申报人应在“阐明”栏中阐明不一致的有关内容,包含合同、进口商、交易方法、产品规模及其他不一致的内容。

五、“特许权运用费合同/协议编号”、“合同/协议签定时刻”、“合同/协议开始履行时刻”、“合同/协议停止时刻”、“与进口货品有关的特许权答应方或转让方”和“与进口货品有关的特许权被答应方或受让方”栏目为必填项。

申报人应填写载明特许权运用费付出条款的合同/协议或特许权运用费合同/协议的开始履行时刻和停止时刻。假如合同/协议约好为一次性付出特许权运用费,应在“合同/协议停止时刻”栏填写与“合同/协议开始履行时刻”栏相同的时刻;假如合同/协议未清晰约好停止时刻,“合同/协议停止时刻”栏目填写为合同/协议开始履行之日后10年。

六、“应税特许权运用费付出方法”和“本次付出时刻”栏目为必填项,“定时付出计提周期”和“本次付出对应的计提周期起止时刻”栏目为非必填项。

“应税特许权运用费付出方法”勾选“一次性付出”的,需填写“本次付出时刻”栏目,无需填写“定时付出计提周期”和“本次付出对应的计提周期起止时刻”栏目。

“应税特许权运用费付出方法”勾选“定时付出”的,需填写“本次付出时刻”、“定时付出计提周期”和“本次付出对应的计提周期起止时刻”栏目。其间,“定时付出计提周期”栏按月为单位填写,“本次付出对应的计提周期起止时刻”栏填写本次付出对应的合同/协议约好的计提周期起止时刻。

“应税特许权运用费付出方法”勾选“其他付出方法”的,需填写“本次付出时刻”栏目,无需填写“定时付出计提周期”栏和“本次付出对应的计提周期起止时刻”栏,并在“阐明”栏中填写相关状况,一起供给相应资料。

1.当次付出的应税特许权运用费对应单份报关单的,供给原进口货品报关单海关编号;

2.当次付出的应税特许权运用费对应多份报关单或多项进口货品的,应在随附资料清单中填写与该特许权运用费有关的报关单海关编号及相关货品状况,在“阐明”栏填写特许权运用费分摊到相关报关单或相关货品的分摊方法,并供给分摊特许权运用费所运用的管帐准则及客观量化的数据资料。

(四)对照《审价方法》第十三条和第十四条的规则,就“特许权运用费是否与进口货品有关”及“特许权运用费的付出是否构成进口货品向中华人民共和国境内出售的条件”供给相关书面阐明。