5月8号国务院会上放出了两个涉税优惠政策,其中最大利好就是软件企业两免三减半政策延续!集成电路设计企业和软件企业的春天来了!

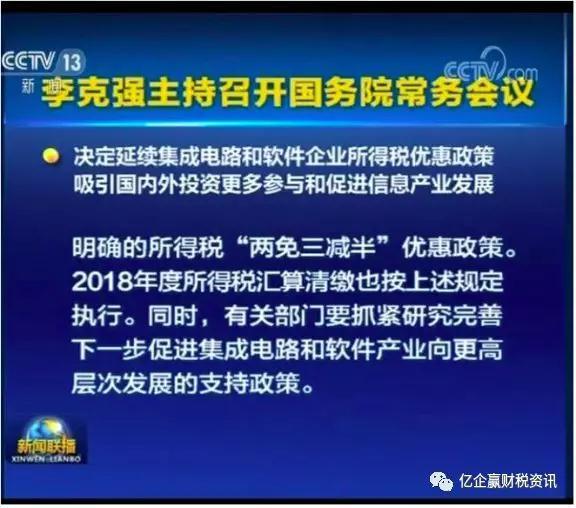

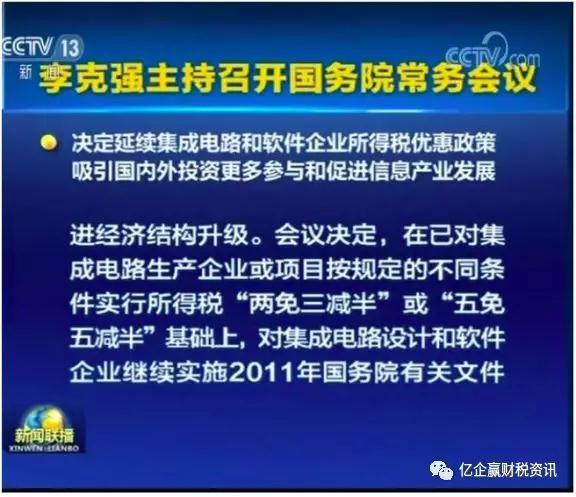

这次会议决定,在已对集成电路生产企业或项目按规定的不同条件分别实行企业所得税“两免三减半”(即第一年至第二年免征、第三年至第五年减半征收)或“五免五减半”(即第一年至第五年免征、第六年至第十年减半征收)的基础上,对集成电路设计和软件企业继续实施2011年《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》中明确的所得税“两免三减半”优惠政策。2018年度所得税汇算清缴也按上述规定执行。同时,有关部门要抓紧研究完善下一步促进集成电路和软件产业向更高层次发展的支持政策。

之前软件企业的企业所得税减免文件财税〔2012〕27号在2017年12月31日到期之后(27号文部分条款还有效的)始终没明确延续,而之后发布的财税〔2018〕27号中只有集成电路的优惠,没有软件的,虽说猜测应该会有,但是2018年整整一年没有动静,因此预缴时都没有享受。

这次会议明确延续,同时强调“2018年度所得税汇算清缴也按上述规定执行”,那就从另一方面代表着跟之前27号文接上了。虽说2018年在预缴时未享受到,不过也还来得及,满足条件的话汇算享受,预缴多交的回退回来或抵减之后的所得税。

注意,适用与2018年之后“新”的软件企业!(之前享受过的和正在享受但还没享受完的就没关系了)更严谨点来说应该是2018年之后才开始盈利的企业,哪怕你是2018年之前成立的。

已经5月了,汇算最后一个月,时间很紧,甚至估计有的企业汇算都报完了,不过还可以更正,合乎条件的赶紧吧~想成立软件公司的也别错过这好机会了~

最初在2000年,国务院发布《鼓励软件产业和集成电路产业高质量发展的若干政策》,这个政策优惠期限截止于2010年12月31日。这十年时间极大地促进了中国软件和集成电路产业高质量发展的十年,被业界称为黄金十年。

2011年,国务院发布了《进一步鼓励软件产业和集成电路产业发展若干政策》,继续实行包括财税优惠的多方面支持政策。具体税收优惠是通过两个文件落实的,一是关于增值税的优惠政策财税[2011]100号 ,优惠的内容是对企业销售软件增值税实际税负超过3%的部分实行即征即退政策;二是关于企业所得税的优惠政策财税[2012]27号,优惠内容很多,主要有“两免三减半”“五免五减半”等。

增值税和企业所得税的优惠政策均始于2011年1月1日,增值税没有规定优惠政策终了日期,而企业所得税的优惠则规定了截止日期是2017年12月31日。

软件企业是指以软件产品开发销售(营业)为主营业务并同时符合以下条件的企业:

(二)汇算清缴年度具有劳动合同关系且具有大学专科以上学历的职工人数占企业月平均职工总人数的比例不低于40%,其中研究研发人员占企业月平均职工总数的比例不低于20%;

(三)拥有核心关键技术,并以此为基础开展经营活动,且汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于6%;其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%;

(四)汇算清缴年度软件产品开发销售(营业)收入占企业收入总额的比例不低于50%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于40%),其中:软件产品自主开发销售(营业)收入占企业收入总额的比例不低于40%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于30%);

(七)汇算清缴年度未出现重大安全、重大质量事故或严重环境违背法律规定的行为。除此之外还有个“国家规划布局内重点软件企业”,享受10%的企业所得税税率。

(一)汇算清缴年度软件产品开发销售(营业)收入不低于2亿元,应纳税所得额不低于1000万元,研究研发人员占企业月平均职工总数的比例不低于25%;

(二)在国家规定的重点软件领域内,汇算清缴年度软件产品开发销售(营业)收入不低于5000万元,应纳税所得额不低于250万元,研究研发人员占企业月平均职工总数的比例不低于25%,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于70%;

(三)汇算清缴年度软件出口收入总额不低于800万美元,软件出口收入总额占本企业年度收入总额比例不低于50%,研究研发人员占企业月平均职工总数的比例不低于25%。

符合条件的话还需要做什么?由于软件企业认定取消,根据财税〔2016〕49号要求改为提供材料备案,所以再补充说下要准备的材料,2018年合乎条件的企业这几天赶紧准备:

2. 主营业务为软件产品开发的企业,提供至少1个基本的产品的软件著作权或专利权等自主知识产权的有效证明文件,以及第三方检验测试的机构提供的软件产品测试报告;主营业务仅为技术服务的公司可以提供核心技术说明;

3. 企业职工人数、学历结构、研究研发人员及其占企业职工总数的比例说明,以及汇算清缴年度最后一个月社会保险缴纳证明等相关证明材料;

4. 经具有资质的中介机构鉴证的企业财务会计报告(包括会计报表、会计报表附注和财务情况说明书)以及软件产品开发销售(营业)收入、软件产品自主开发销售(营业)收入、研究开发费用、境内研究开发费用等情况说明;

5. 与主要客户签订的一至两份代表性的软件产品营销售卖合同或技术服务合同复印件;

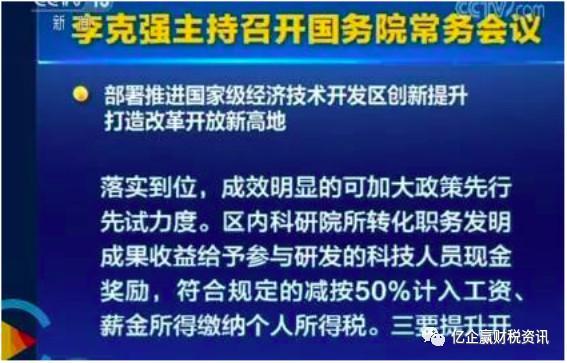

国家级经济技术开发区内科研院所转化职务发明成果收益给予参与研发的科学技术人员现金奖励,符合相关规定的可减按50%计入工资、薪金所得缴纳个人所得税。

这个优惠算法不是新的,在去年的财税〔2018〕58号中也曾出现过。58号文适合使用的范围限制在“依法批准设立的非营利性研究开发机构和高等学校”中的上述人员,这次是“开发区内科研院所”。按理说本次会有58号文以外的人员纳入进来。所以除了划定地点外二者还有何区别,就看过两天具体的文件了~

政策一直在变,尤其是增值税,全面营改增以来,增值税已成为企业最复杂、政策变化最快的一个税种;2019年3月20日,财政部、税务总局、海关总署联合发布39号公告《关于深化增值税改革有关政策的公告》,为公司能够带来了许多改革红利,同时也引进了加计抵扣、留底税额退还等新操作思路。

本文来源: 毛头鹰 晶晶亮的税月 亿企学会,如对版权有异议,请联系后台删除。返回搜狐,查看更加多