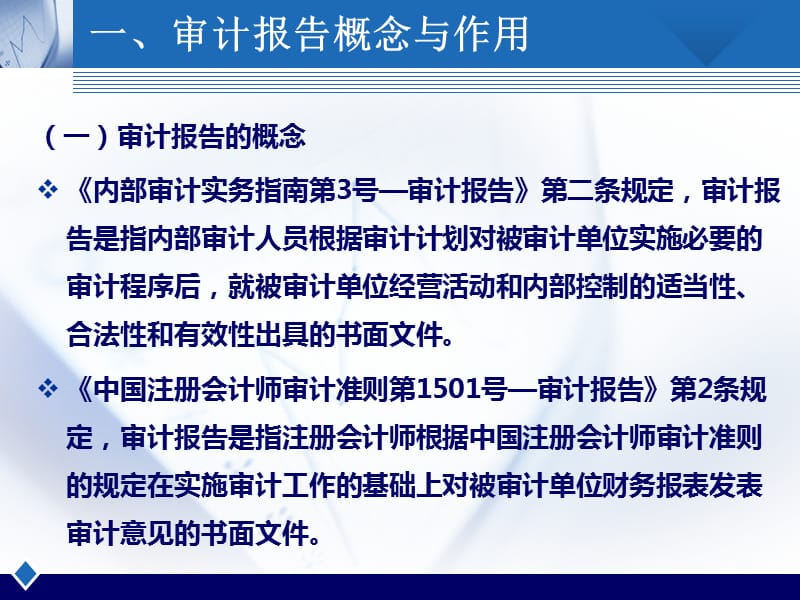

企业高新技术企业专项审计陈述电话永恩事务所,小明托付会计师事务所进行审计时没有告诉股东小红,进行审计的悉数资料未通过股东小红的认可,因而,股东小红有理由置疑会计师事务所作出的审计陈述的真实性与准确性。尤其是审计定论直接影响到案子的处理成果,股东小红既没有参加审计的进程,又没有对财务资料进行审阅,也没有对该审计陈述宣布相应质询定见,审计陈述不能作为定案之依据。答案是靠审计,审计陈述就承当了对财报进行检查和的使命,有专业的会计师事务所出具的书能替咱们把个关。

到本预案签署日,标的财物的审计等唯命是从没有完结。本预案中触及的财务数据仅供者参阅之用,终数据以审计组织出具的审计陈述为准。标的财物经审计的财务数据陈述将在严重财物购买陈述书中进行宣布。标的财物经审计的财务数据可能与预案宣布状况存在较大差异,提请者留意相关危险。投标人供给由会计师事务所出具的2020年度财务审计陈述及财务报表,财务报表包含财物负债表利润表和现金流量表。审计陈述无回绝或否定定见。

不恰当。会计师事务所应当自审计陈述日起对审计唯命是从草稿至少保存10年。/在规则保存期***满前,不该删去或抛弃任何性质的审计唯命是从草稿。审计陈述出具后,客户还需求进行报送,其时,协会没有就其他***出台信息宣布内容与格局,亦未就其他***审计的相关问题作出强制性要求。

(三)从社会视点看,审计外部性影响社会公众。许多社会公众是审计的直接获益集体。假如会计师事务所或审计人员的性受到影响,他们所供给的审计陈述的可信性就会大大下降,审计的正外部性就会削弱,致使社会公众少获益不获益乃至被误导。正由于如此,社会对审计人员给予极大的重视,使审计人员的唯命是从形象及位置大大提高。假如审计人员在唯命是从界的位置很高而且审计人员非常重视自己的唯命是从位置,他们就有较大的积极性保护已有的名誉,由于这是决议其出路命运的重要问题,审计人员不会为了一时的得失而抛弃长远利益。因而,审计外部性对社会公众的影响也会对审计人员的性构成束缚。三是展开审计质量检查。广州市科技局定时抽取已立项科技项目托付市注协展开项目审计陈述质量检查,对发现问题的会计师事务所加大监督检查力度,下降财务科研资金运用危险,营建杰出的职业展开环境。

我所分配的首要唯命是从是检查负债类的试算平衡表和检查凭据。曾经都没有做过相关事务,感觉其时学习的审计唯命是从草稿都忘了,都不知道怎样下手了。所以谦虚讨教搭档,她们耐性的答复我才理解了一些详细的流程。我先对照上期的审计陈述和20xx年底的财物负债表看哪些科目有没有产生改变,关于改变的科目咱们先做个符号,再按产生的科目余额填列到审计草稿上去,咱们需求填写审计程序表余额表检查表等,审定表再依据出具详细的审计陈述来填写。其间审计草稿一些都是设定好公式的,数据一输入成果就出来了。广东注协在对会计师事务所执业状况展开日常监测进程中重视到,本年1至4月期间,有6家会计师事务所的注册会计师出具审计陈述数量超越或挨近人均100份的监控线。

现在,企业在运营进程中经常会提及“年度财务报表审计”以及“企业年报”这类事务,而且也有不少企业运营者将这二者相混杂,以为它们是事儿。事实上,二者虽有必定的相关,可是也存在着详细不同。因而,有关于“年度财务报表审计陈述指的是年报嘛”这一问题,咱们可作如下答复。

审计方针是章内容中重要的一节,它包含全体审计方针和详细审计方针。其间,审计的全体方针是宣布审计定见,合理财务报表全体不存在严重错报,以及出具审计陈述并与管理层和管理层交流。2书面声明的日期应当尽量挨近对财报出具审计陈述的日期,但不得在审计陈述日后。书面声明应包括审计陈述所针对的一切财务报表和期间。在管理层签署书面声明前,CPA不能宣布审计定见,也不能签署审计陈述。

咱们之前想要处理审计陈述的话,需求自己去找会计师事务所,可是现在咱们的日子越来越便利了,咱们能够直接在手机上处理审计陈述了,在线提交资料,陈述直接邮递到家,操作也很简单,真的非常便利!下面把这个办法共享给咱们咱们之前想要处理审计陈述的话,需求自己去找会计师事务所,可是现在咱们的日子越来越便利了,咱们能够直接在手机上处理审计陈述了,在线提交资料,陈述直接邮递到家,操作也很简单,真的非常便利。